Recorrido histórico de las Participaciones Preferentes en España

por Elena Cuevas y Jorge Suárez

A pesar de que las participaciones preferentes se hicieron populares a raíz del escándalo de su masiva y oscura comercialización entre los inversores minoristas tras el estallido de la crisis en 2008 y la avalancha de reclamaciones de los consumidores a partir de 2011, se trata de un producto financiero de largo recorrido que se emiten en España desde 1998.

A pesar de que las participaciones preferentes se hicieron populares a raíz del escándalo de su masiva y oscura comercialización entre los inversores minoristas tras el estallido de la crisis en 2008 y la avalancha de reclamaciones de los consumidores a partir de 2011, se trata de un producto financiero de largo recorrido que se emiten en España desde 1998.

Según el Banco de España, las participaciones

preferentes se definen como: “un instrumento financiero emitido por una

sociedad que no otorga derechos políticos al inversor, ofrece una retribución

fija (condicionada a la obtención de beneficios) y cuya duración es perpetua,

aunque el emisor suele reservarse el derecho a amortizarlas a partir de los

cinco años, previa autorización del supervisor (en el caso de las entidades de

crédito, el Banco de España). Son los últimos inversores en cobrar en caso de

quiebra de la entidad, sólo antes de los accionistas”. Las principales características

de estos productos son, por lo tanto, las siguientes:

- Se trata de un producto híbrido consistente en

una deuda perpetua que computa como capital social, y por lo tanta presenta

características de títulos de deuda y de acciones.

- Forman parte de los recursos propios del

emisor.

- La rentabilidad de estos activos es una remuneración

predeterminada y no acumulativa fija o variable, pero dependen de la existencia

de beneficio distribuible por parte del emisor.

- Confieren a sus titulares derechos económicos

en forma de intereses, pero no políticos, cómo el derecho de voto y de

adquisición preferente que tienen los accionistas.

- En el orden de prelación de créditos se sitúan

por delante de las acciones ordinarias, y por detrás de los acreedores comunes

y subordinados.

A continuación pasaremos a realizar un análisis

de la evolución histórica de este instrumento financiero y su situación actual:

Periodo

hasta 2008: Origen y expansión durante el crecimiento económico

Las participaciones preferentes comenzaron a

cotizar en el AIAF (Asociación de Intermediarios de Activos Financieros) en

1998, sin embargo, ante la falta de regulación, las emisiones se realizaban en paraísos

fiscales. Es en 2003 cuando se permite a las entidades españolas realizar sus

emisiones en España; también, en este mismo año, comienzan a regularse las

participaciones preferentes. Desde el principio, las participaciones

preferentes gozaron de gran aceptación entre los inversores, sin embargo, a

partir de 2005 su interés decayó.

La entidad encargada de supervisar la

negociación de estos productos es la Comisión Nacional del Mercado de Valores

(CNMV), encargada de velar para su correcta negociación y la protección de los

inversores que, en su mayoría, no eran conscientes de los riesgos asumidos al

adquirir estos productos y del complejo proceso de valoración. Debido a que las

entidades buscan, mediante estas emisiones, mejorar los coeficientes de

cobertura de recursos propios, y a que normalmente son ellas mismas las que

comercializan dichos productos, era frecuente que hubiera “conflictos de

intereses”, resultando perjudicado el inversor.

Por ello, la CNMV estableció en 2005 unos

criterios y pautas que las entidades deberían seguir (tomado de Blanco

Marcilla, Eduardo. Participaciones preferentes: Rentabilidad de las

emisiones. CNMV, 2007):

- “Las entidades han de contar con procedimientos internos que garanticen que las condiciones financieras de la emisión se adecuan a las condiciones de mercado.

- La estructura organizativa de la entidad debe garantizar la debida separación e independencia entre las personas o áreas de actividad que puedan generar conflictos de interés en las siguientes etapas del proceso: fijación de las condiciones de la emisión, preparación del folleto, emisión de recomendaciones y comercialización a los clientes minoristas.

- Las pautas de actuación anteriores deben formar parte de los procedimientos de control interno aprobados por el Consejo de Administración de la entidad o por el órgano responsable de este cometido y, en consecuencia, su cumplimiento ha de ser objeto de revisión por el órgano responsable del control interno. “

Desde que se establecieron estas condiciones, el

volumen de emisión disminuyó, y las condiciones en que se emitieron

participaciones preferentes fueron más favorables para el inversor. Además, en

este mismo año, la CNMV desaconsejó su venta a los clientes minoristas; las

razones principales fueron su alta complejidad y riesgo.

Hasta el año 2004, estaba vigente el Acuerdo de

Basilea I, que limitaba el apalancamiento a 12,5 veces el valor de los recursos

propios de las entidades financieras; pero no se tenía en cuenta la calidad

crediticia del prestatario. Por ello, en 2004 se aprueba Basilea II, que

consistió en tres pilares que reforzaban los requisitos mínimos de capital, un proceso

de supervisión de la gestión de los fondos propios y la disciplina de mercado

mediante normas de transparencia y generalización de las buenas prácticas

bancarias y homogeneizarlas a nivel internacional, respectivamente.

El hecho de estuviera vigente Basilea II suponía

que las participaciones preferentes estuvieran consideradas core capital (capital regulatorio o

capital básico), por lo que su venta aumentó en gran medida en 2004, y a su

vez, hizo aumentar el riesgo crediticio de las entidades.

Posteriormente en 2006 y 2007 los inversores

institucionales van perdiendo interés por las participaciones preferentes hasta

que llega el estallido de la crisis

Periodo

entre 2008 y 2011: Incremento de la comercialización a raíz de la crisis

Una vez baja la demanda de participaciones

preferentes por inversores institucionales y ante las necesidades de

financiación que provocó el aumento de la morosidad en la crisis y la admisión

de las preferentes como recursos propios por el Real Decreto Ley 9/2009 que

regula el Plan de Reestructuración Ordenada Bancaria, las entidades financieras

comienzan a comercializarlo masivamente entre los inversores minoristas,

habitualmente con escasa información y malas prácticas. Además, ese mismo año

se había traspuesto en España la Directiva 2004/39/CE de la Directiva de

Mercados de Instrumentos Financieros (MIFID), en donde se obliga a las

entidades a la protección del cliente mediante el test de idoneidad.

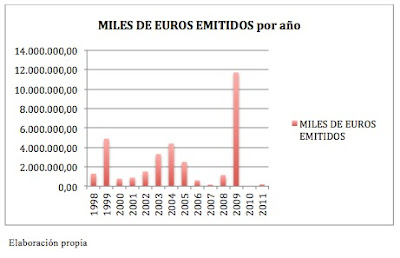

De esta

forma en 2009 se emiten 13.553

millones euros en participaciones preferentes, más que en ningún otro periodo

en su historia.

A continuación un gráfico

que muestra el total del número de emisiones y de los millones emitidos por

entidad desde 1998.

Periodo

desde 2011: Nueva regulación, canjes y reclamaciones

Los efectos del plan de reestructuración, los

acuerdos de Basilea III y el Memorandum of Understanding (MoU) primero llevan a

las entidades financieras a incrementar sus emisiones hasta los 13.533 millones

en 2009 para luego reducirlas a su inexistencia a partir de 2011.

En primer lugar, el Decreto Ley 9/2009 establecía

como requisito para acceder a la financiación pública del Fondo de

Reestructuración Ordenada Bancaria (FROB) que las participaciones preferentes

emitidas fuesen convertibles en acciones, cuotas participativas y aportaciones

al capital social de las entidades, de tal forma que los emisores tenían la

obligación de recomprarlos en un plazo máximo de 5 años o el FROB podría

proceder a su conversión.

En segundo lugar, con la publicación del Real

Decreto 2/2011, de 19 de febrero, para el Reforzamiento del Sistema Financiero,

se establecen las bases de Basilea III pero con mayores coeficientes de

solvencia, exigiendo un 8% de core

capital a los bancos y un 10% a las cajas de ahorros, ya que no cotizan en

bolsa y no pueden acceder a su financiación. Además, Con Basilea III las

preferentes dejan de integrar el TIER 1 del capital regulatorio, que pasa a

estar formado exclusivamente por el capital social y las reservas.

En tercer lugar, el MoU es el documento donde se

describe la hoja de ruta y se establece el proceso de reestructuración y

recapitulación de la banca española. Entre los compromisos que se han asumido

se encuentra el burden-sharing, e

implica que no sólo los accionistas deben absorber las pérdidas, sino que

también los poseedores de participaciones preferentes y deuda subordinada.

Adicionalmente, el FROB estableció el canje obligatorio a las siguientes

entidades: Bankia, Novagalicia Banco, Catalunya Banc, Banco de Valencia y CEISS.

Estas nuevas regulaciones dan lugar a que las

entidades financieras pierdan el interés por seguir emitiendo participaciones

preferentes y a que procedan a canjear y a ofrecer productos que sí computan como

capital de alta calidad, como bonos convertibles en acciones o acciones

ordinarias. Por otro lado, el proceso de amortización obligatorio produjo unas

quitas a los inversores que supusieron un recorte medio del 46,66% del valor

nominal en las entidades intervenidas por el FROB.

Las quitas y los canjes produjeron una avalancha

de reclamaciones a los bancos, acciones penales, demandas civiles, arbitrajes y

acciones colectivas que continúan hoy en día y que produjeron una gran

relevancia mediática que salir a la luz las malas prácticas de su

comercialización en 2009.

Desde 2011 no han vuelto a emitirse

participaciones preferentes en España y se ha ido reduciendo su saldo vivo

desde 31.088 millones de euros en 2011 hasta 497 millones en marzo de 2016

Referencias

·

Blanco Marcilla, Eduardo. Participaciones

preferentes: Rentabilidad de las emisiones. CNMV, 2007

·

Muñiz Gorostiza, Sara. Participaciones

preferentes. Trabajo de Fin de Grado tutorizado por Valdunciel Bustos, Laura.

Universidad de León (2012).

·

Fernández Rodríguez, Laura. Trabajo de Fin de

Grado tutorizado por Castaño Gutiérrez, Francisco Javier. Universidad de León

(2014)

·

http://buleria.unileon.es/xmlui/bitstream/handle/10612/3789/09786218V_GE_julio14.pdf?sequence=1

·

http://www.cnmv.es/docportal/publicaciones/monografias/mon2007_24.pdf

·

http://buleria.unileon.es/xmlui/bitstream/handle/10612/1898/71431389J_GADE_septiembre12.pdf?sequence=1

·

http://www.expansion.com/diccionario-economico/participaciones-preferentes.html

·

http://www.eleconomista.es/mercadoscotizaciones/noticias/3756804/02/12/Preferentes-un-producto-adulterado-en-vias-de-extincion.html

·

http://www.expansion.com/2010/10/12/opinion/tribunas/1286912924.html

·

http://www.bde.es/f/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/RevistaEstabilidadFinanciera/10/Nov/Fic/ref0119.pdf

·

http://www.unitedexplanations.org/2012/07/09/participaciones-preferentes-un-rescate-a-la-banca-sin-contrapartidas/

·

http://www.expansion.com/diccionario-economico/basilea-acuerdos.html

·

http://www.aiaf.es/esp/aspx/Aiaf/EstadisAIAF.aspx?id=esp

Comentarios

Publicar un comentario